Penze

Výsledky účastnických fondů penzijních společností za rok 2019.

7.1.2020 | Robert Novoměstský

Účastnické fondy loni vydělaly od 1 do 25%. Dlouhodobě překonává inflaci necelá půlka z nich. O to důležitější je výběr toho správného fondu.Účastnické a transformované fondy má v České republice téměř polovina občanů. Aktuálně je v platnosti asi 4,4 milionů smluv a z toho je cca 25 % v režimu účastnických fondů doplňkového penzijního spoření. Většinu smluv tak tvoří transformované fondy, dřívější penzijní připojištění. V účastnických fondech je uloženo cca 60 mld Kč. V rámci třetího pilíře se jedná přibližně o 12 % veškerého majetku na penzi. Účastnické fondy během své 7 leté historie inflaci neporazily ve 13 případech z 28.

Účastnických fondů je registrováno 28, a to od 8 penzijních společností. Účastnické fondy („DPS“, neboli „ÚF“) mají dvě základní linie. Zaprvé to jsou povinné konzervativní fondy („PKF“), které musí podle zákona (407/2011 Sb.) nabízet všechny penzijní společnosti. Druhou skupinu tvoří další fondy, které nejsou v zákoně o DPS upraveny speciálním paragrafem. ÚF existují od roku 2013.

Fondy byly analyzovány bez ohledu na název, historii nebo minulou výkonnost, když jediným kritériem pro zatřídění byla hodnota ukazatele SRRI k 3. 1. 2020. V dostupných analýzách jsou vytvářena různá třídění účastnických fondů. Je možno najít kategorizace podle názvu, podle podílu akciové složky, či podle strategie určené ve statutech fondů. „Naše analýza používá standardizovaný ukazatel rizikovosti SRRI. Je to matematická veličina, kterou povinně vykazuje každý fond. Ukazatel může nabývat sedm hodnot, přičemž „1“ je nejbezpečnější a „7“ nejrizikovější,“ uvádí Robert Novoměstský, investiční analytik Freedom Financial Services. Hodnotu SRRI musí každý účastnický fond pravidelně přepočítat a publikovat v dokumentu KIID (Klíčové informace pro investory).

Účastnických fondů je registrováno 28, a to od 8 penzijních společností. Účastnické fondy („DPS“, neboli „ÚF“) mají dvě základní linie. Zaprvé to jsou povinné konzervativní fondy („PKF“), které musí podle zákona (407/2011 Sb.) nabízet všechny penzijní společnosti. Druhou skupinu tvoří další fondy, které nejsou v zákoně o DPS upraveny speciálním paragrafem. ÚF existují od roku 2013.

Fondy byly analyzovány bez ohledu na název, historii nebo minulou výkonnost, když jediným kritériem pro zatřídění byla hodnota ukazatele SRRI k 3. 1. 2020. V dostupných analýzách jsou vytvářena různá třídění účastnických fondů. Je možno najít kategorizace podle názvu, podle podílu akciové složky, či podle strategie určené ve statutech fondů. „Naše analýza používá standardizovaný ukazatel rizikovosti SRRI. Je to matematická veličina, kterou povinně vykazuje každý fond. Ukazatel může nabývat sedm hodnot, přičemž „1“ je nejbezpečnější a „7“ nejrizikovější,“ uvádí Robert Novoměstský, investiční analytik Freedom Financial Services. Hodnotu SRRI musí každý účastnický fond pravidelně přepočítat a publikovat v dokumentu KIID (Klíčové informace pro investory).

5 skupin DPS dle rizikovosti

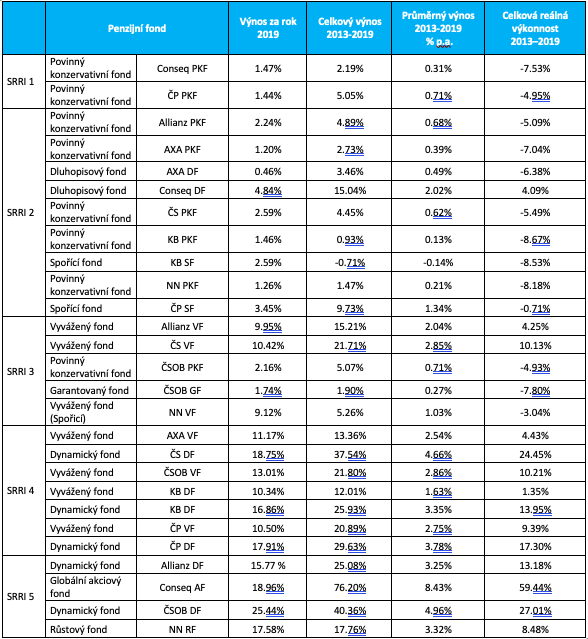

Nejbezpečnější fondy z hlediska historické volatility náležející do kategorie SRRI 1 jsou 2 povinně konzervativní účastnické fondy. V portfoliích těchto fondů jsou pouze nástroje peněžního trhu a dluhopisy zemí OECD, případně deriváty pro zajištění rizik. „Oba fondy si v posledních 7 rocích vedly docela podobně, přičemž žádný z nich nedokázal ze svých podkladových aktiv vytvořit zajímavý zisk. Za rok 2019 vydělaly necelé jedno a půl procenta,“ popisuje Robert Novoměstský.

SRRI 2.stupně má celkem 9 účastnických fondů. V portfoliích těchto fondů se stále nachází především kvalitní vládní dluhopisy a nástroje peněžního trhu, případně deriváty pro zajištění rizik. „Rozdíly ve výkonnosti mezi jednotlivými fondy jsou značné. V roce 2019 vydělaly od 0,46 % do 4,84 %. Rozdíly v celkové výkonnosti za posledních 7 roků jsou ještě výraznější, a to od necelého mínus jednoho procenta až po 15 %. Jeden fond nedosáhl dokonce ani kladného nominálního celkového výnosu za 7 roků,“ komentuje výsledky Robert Novoměstský.

Fondy, které vykazují volatilitu na úrovni SRRI 3, mívají až 40 % akcií. Na druhou stranu jsou zde i fondy, které akciovou složku neobsahují a celou volatilitu tak tvoří rizikovější dluhopisy. „Rok 2019 je pro tuto skupinu charakteristický značnými rozdíly ve výkonnosti mezi jednotlivými zástupci. Všechny fondy s aktuálním SRRI 3 jsou po 7 letech v kladných číslech. Rozdíly jsou značné, a to od 1,90 % po 21,71 %. Ve třech případech z pěti však nejsou výkonnosti rozeznatelné od SRRI 1,“ upozorňuje Robert Novoměstský.

Ve skupině SRRI 4 je 7 zástupců. Portfolia těchto fondů často obsahují nadpoloviční podíl akcií. Podkladová aktiva se chovala v každém kalendářním roce prakticky stejně. „Rok 2018 byl pro všechny tyto účastnické fondy ztrátový, v roce 2019 však zaznamenaly všechny fondy solidní růst. Rozdíly v celkové výkonnosti za posledních 7 roků jsou výrazné, a to od 12,01 % po 37,54 %,“ popisuje Robert Novoměstský.

Všechny 4 ÚF nejvolatilnější skupiny SRRI 5 pak loni vykázaly solidní růst, čímž smazaly ztrátu roku 2018. Podkladová aktiva jsou tvořena převážně akciovou složkou. „Rozdíly v celkové výkonnosti jsou obrovské, a to od 17,76 % po 76,20 % za 7 roků historie. Nejvýkonnější zástupce, Conseq globální akciový fond, je složený pouze z akcií. Všichni ostatní zástupci jsou smíšené fondy, které si řídí strategickou alokaci sami dle svého uvážení,“ vysvětluje Robert Novoměstský.

SRRI 2.stupně má celkem 9 účastnických fondů. V portfoliích těchto fondů se stále nachází především kvalitní vládní dluhopisy a nástroje peněžního trhu, případně deriváty pro zajištění rizik. „Rozdíly ve výkonnosti mezi jednotlivými fondy jsou značné. V roce 2019 vydělaly od 0,46 % do 4,84 %. Rozdíly v celkové výkonnosti za posledních 7 roků jsou ještě výraznější, a to od necelého mínus jednoho procenta až po 15 %. Jeden fond nedosáhl dokonce ani kladného nominálního celkového výnosu za 7 roků,“ komentuje výsledky Robert Novoměstský.

Fondy, které vykazují volatilitu na úrovni SRRI 3, mívají až 40 % akcií. Na druhou stranu jsou zde i fondy, které akciovou složku neobsahují a celou volatilitu tak tvoří rizikovější dluhopisy. „Rok 2019 je pro tuto skupinu charakteristický značnými rozdíly ve výkonnosti mezi jednotlivými zástupci. Všechny fondy s aktuálním SRRI 3 jsou po 7 letech v kladných číslech. Rozdíly jsou značné, a to od 1,90 % po 21,71 %. Ve třech případech z pěti však nejsou výkonnosti rozeznatelné od SRRI 1,“ upozorňuje Robert Novoměstský.

Ve skupině SRRI 4 je 7 zástupců. Portfolia těchto fondů často obsahují nadpoloviční podíl akcií. Podkladová aktiva se chovala v každém kalendářním roce prakticky stejně. „Rok 2018 byl pro všechny tyto účastnické fondy ztrátový, v roce 2019 však zaznamenaly všechny fondy solidní růst. Rozdíly v celkové výkonnosti za posledních 7 roků jsou výrazné, a to od 12,01 % po 37,54 %,“ popisuje Robert Novoměstský.

Všechny 4 ÚF nejvolatilnější skupiny SRRI 5 pak loni vykázaly solidní růst, čímž smazaly ztrátu roku 2018. Podkladová aktiva jsou tvořena převážně akciovou složkou. „Rozdíly v celkové výkonnosti jsou obrovské, a to od 17,76 % po 76,20 % za 7 roků historie. Nejvýkonnější zástupce, Conseq globální akciový fond, je složený pouze z akcií. Všichni ostatní zástupci jsou smíšené fondy, které si řídí strategickou alokaci sami dle svého uvážení,“ vysvětluje Robert Novoměstský.

Skoro polovina účastnických fondů nepřekonala inflaci

Dlouhodobá výkonnost účastnických fondů je spojená s vyšší volatilitou. „Akcie fungovaly v posledních 7 letech v souladu s učebnicovou poučkou, že vyšší výnos lze dosáhnout za cenu vyšší volatility. Rozdíly ve výkonnosti jsou ovšem významné a je pravděpodobné, že na dlouhý časový horizont se budou ještě rozšiřovat,“ předpokládá Robert Novoměstský.

Podle poslední zprávy OECD z roku 2019 je Česká republika nejhorší zemí ve výkonnosti třetího pilíře na 5 a 10 roků, když jako jediná ze srovnávaných 40 zemí nepřekonala ani inflaci. „Účastnické fondy, které mají historii teprve od roku 2013, inflaci neporazily ve 13 případech z 28. Vždy se jednalo o méně rizikové účastnické fondy ze skupiny SRRI 1 až 3,“ uzavírá Robert Novoměstský.

Tabulka: Analýza účastnických fondů DPS 2019

Poznámka: Údaje vycházejí z cen podílových listů zveřejněných na webových stránkách jednotlivých penzijních společností.

Podle poslední zprávy OECD z roku 2019 je Česká republika nejhorší zemí ve výkonnosti třetího pilíře na 5 a 10 roků, když jako jediná ze srovnávaných 40 zemí nepřekonala ani inflaci. „Účastnické fondy, které mají historii teprve od roku 2013, inflaci neporazily ve 13 případech z 28. Vždy se jednalo o méně rizikové účastnické fondy ze skupiny SRRI 1 až 3,“ uzavírá Robert Novoměstský.

Tabulka: Analýza účastnických fondů DPS 2019

Poznámka: Údaje vycházejí z cen podílových listů zveřejněných na webových stránkách jednotlivých penzijních společností.